こんにちは、京大生ゆーはです。

新社会人になるのを機にiDeCoの申し込みをしました。2024/4月から月1.2万円積み立て予定です。

iDeCo解説に至った背景とメリットなどを紹介します。「iDeCoよりNISAでしょ」と考えてあまりiDeCoについて知らない方にはぜひ一度検討してみてはいかがかと思う制度だと思います。

iDeCoとNISAは全く別物なんです。

大学生にとってはiDeCoをする必要はないと思いますが、社会人の方に1度読んでいただきたい文章になっています!

NISAとiDeCoどっちがいいの?

2024年から新NISAが始まりましたね。細かい説明は省きますが、新NISAの非課税枠は1800万円で非課税期間は無期限になります。

このことから結論から言うと、「新NISAで1800万円を埋める算段がない方は新NISAだけで良い」ということになると思います。

なぜならiDeCoのデメリットを考えると、NISA優先で大丈夫だからです。iDeCoのデメリットとは以下の通りです。

・原則60歳まで引き出せない(これはメリットでもあるが、流動性が弱いという観点ではデメリット)

・運用手数料が最低でも年間2000円ほど掛かる

・受け取り方を考えないと、受取額に対して税金が掛かる可能性がある

逆にNISAの非課税枠1800万円を埋められる自信のある方は、iDeCoの制度を早いうちから使わない手は無いでしょう。なぜならiDeCoへの拠出限度枠は月単位で決まっており、早く始めるほどその枠をたくさん埋めることが出来るからです。

iDeCoのメリットは

・iDeCoへの投資額が所得控除になる

・60歳まで原則引き出せないので、長期投資を行える。

・運用収益に対して、原則税金がかからない。(本来投資で得た利益に対して20%かかる)

といったところです。

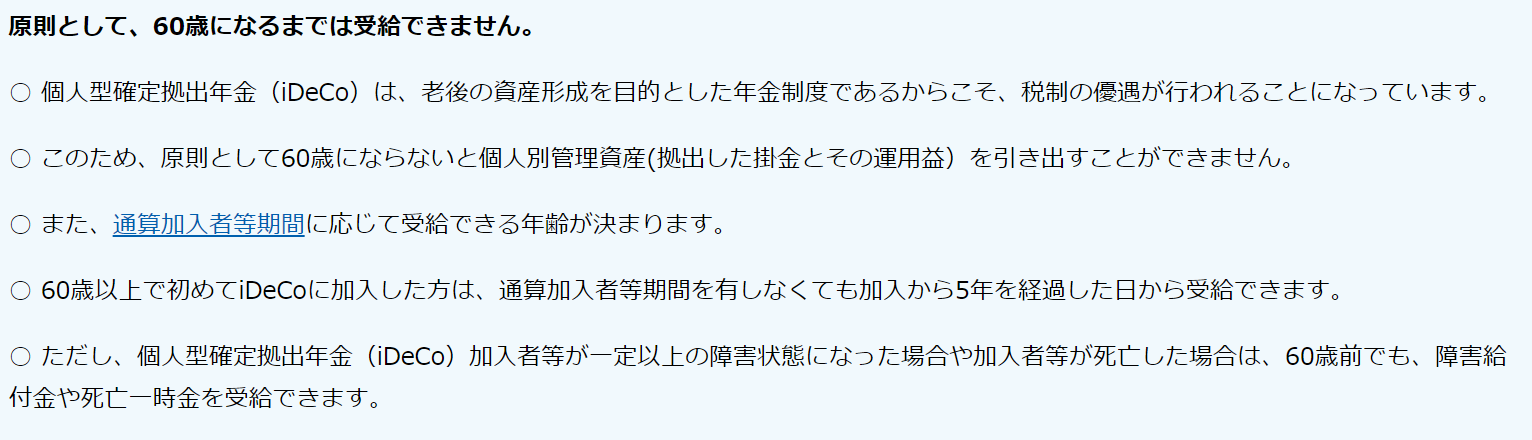

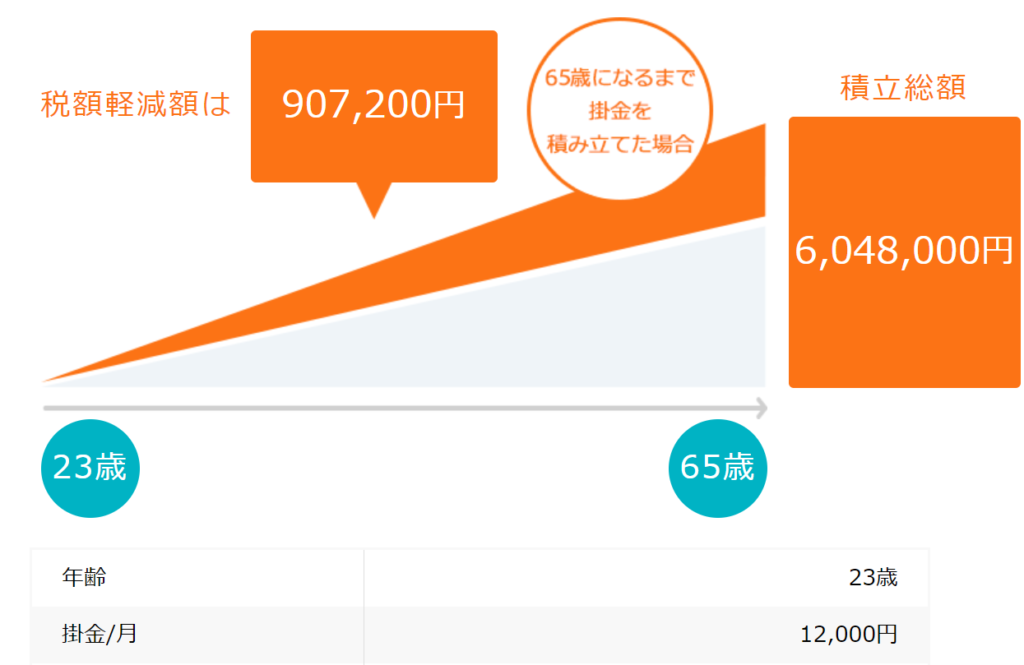

iDeCoによる減税額

iDeCoによってどれくらい払う税金が減額されるのか、新社会人あたりの年齢でシュミネーションした図が以下のようになります。

1年間の減税額は以下の通りです。

| 所得税軽減額 | 7,200円 |

| 住民税軽減額 | 14,400円 |

| 合計税制優遇学 | 21,600円 |

マッチング拠出とiDeCoのどちらのほうがいいのか

確定拠出年金(DC)には企業型DCのマッチング拠出と個人型DC(iDeCo)があります。

企業型DCを行っている場合、マッチング拠出(会社が拠出するだけでなく、本人も上乗せして投資)するのか、個人でiDeCoを開設するのかは大きく3つの観点があります。それぞれ見ていきましょう。SBI証券や楽天証券でiDeCo口座を開設する前提としてコスト面は計算しています。

手間の少なさ

→マッチング拠出の方が、新たに申し込みや口座開設の必要がなく手間が少ないため、一般的にはこちらが可能な場合マッチング拠出の方をお勧めします。

商品のラインナップの多さ

→自分でiDeCoに入った方が口座を自由に選択できるため、商品のラインナップが多い口座で開くことができます。迷っている場合は、口座開設先のラインナップを先に確認してから作ることをお勧めします。

iDeCoの運用商品一覧|SBI証券

コスト面

→iDeCoは加入時2,829円、年間で必ずかかる手数料は年間2,052円です。マッチング拠出の場合はこれらは企業負担になっています。よって一般的にはマッチング拠出の方がお得です。

しかし、一つ前の項目にかかわりますが、商品によって信託報酬手数料が変わってくるため、このコストを年間2052円以上抑えることができるとするならばiDeCoの方が良いでしょう。

信託報酬は純資産額に対して年率でかかってくるため、支払額は拠出期間が長いほど多くなることになります。よって、本腰を入れて行うのであれば、iDeCoの方が後々メリットであるでしょう。加入期間の短い方の場合はマッチング拠出の方がコストを結果的に抑えることになります。

まとめ

私は手間を厭わなかったことから、コスト面でiDeCo開設に至りました。

マッチング拠出にするかiDeCoにするかは言ってしまえば小さな問題で、いずれにしても所得税控除が受けられるのはとてもメリットですよね。

私もそうでしたが、「60歳まで引き出せないのが、、」と言っている人も、もう少しiDeCoの仕組みを見てみてから決めてはいかがでしょうか?NISAの1800万円の枠を埋められる予定の方にとっては、iDeCoをやらない理由を作るのが難しいと感じます。

少しでも参考になりましたら幸いです。

※投資に関する内容は情報提供を目的としており、特定の投資手法・銘柄・金融商品の購入を勧めるものではありません。投資は元本保証がなく、損失が発生するリスクがあります。最終的な判断はご自身で行っていただき、当サイトは一切の責任を負いかねます。

Thanks for your reading!!

コメント